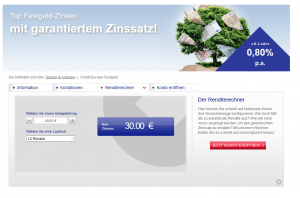

- max. Zinsen: 1,00 %

- max. Laufzeit: 10 Jahre

- min. Anlagebetrag: € 2.500

- Einlagensicherung: bis € 100.000

- Kontoeröffnung: € 0,00

- Kontoführungsgebühren: € 0,00

Bei der Credit Europa Bank handelt es sich um ein international aufgestellte Finanzdienstleistungsunternehmen, welches mehr als 7.000 Mitarbeiter beschäftigt. Das Filialnetz besteht aus 200 Filialen in neun verschiedenen europäischen Ländern sowie den Vereinigten Arabischen Emiraten und in China. Die Bank hat ungefähr 3,5 Millionen Kunden. Die Zentrale befindet sich in Amsterdam. Die in Frankfurt am Main ansässige deutsche Niederlassung gehört zu dem niederländischen Einlagensicherungssystem.

Die Bank bietet ihren Kunden eine Festgeldanlage mit einem festen Zinssatz über die komplette Anlagedauer an, unabhängig davon, ob es Bestands- oder Neukunden sind. Die Anlagedauer fängt ab 12 Monate an und erstreckt sich bis auf 10 Jahre. Der Höchstzinssatz für die Festgeldzinsen liegt bei einer 10-Jahreslaufzeit aktuell bei 1,2 % p.a. Dazu kann man dann einen Festgeld Rechner einsetzen.

Die Zinsgutschriften erfolgen jeweils zum Laufzeitende, wenn es nicht über mehrere Jahre geht. Bei den Anlagen, die über mehrere Jahre erfolgen, gibt es eine jährliche Zinsausschüttung. Bei den langjährigen Anlegern besteht auch die zusätzliche Möglichkeit, die Zinserträge monatlich auf das interest-Konto zu transferieren, wenn die Laufzeit auf dem Festgeldkonto über 7 Jahre hinaus geht und die Mindesteinlage 20.000 Euro beträgt.

Bei dieser Geldanlage erhält jeder Anleger ein kostenloses Interest-Konto (eine Art Tagesgeldkonto), das dem Festgeldkonto dann vorgeschaltet ist.

Die Mindestanlagesumme beträgt 2.500 Euro. Die relativ niedrigere Mindestanlagesumme ist ein Pluspunkt beim Vergleich von Festgeld und bei der Rubrik “bestes Festgeldkonto”. Die Mindestanlagedauer liegt bei 12 Monaten. Die Höchstanlagesumme liegt bei 250.000 Euro. Dies ist auch im Festgeld Kontovergleich so festgehalten.

Kontoeröffnung

Die Kontoeröffnung kann bei der Bank online vorgenommen werden. Das Ident-Verfahren muss auf der nächst gelegenen Postfiliale durchgeführt werden. Man hat hierzu 14 Tage nach Antragstellung Zeit, anderenfalls wird der Antrag zu einer Kontoeröffnung wieder storniert.

Wenn dann die Prüfung durch die Bank abgeschlossen ist, wird dann ein Interest-Konto (eine Art Tagegeldkonto) auf den Namen des Anlegers eingerichtet. Dabei muss man dieses Konto mit der Einzahlung bis spätestens 14 Tage nach der Eröffnung mit der Einlage gedeckt sein, sonst erfolgt wieder eine Stornierung.

Ein solches Konto kann vom Anleger online, per Tele-Banking, über Fax oder per Briefform geführt werden.

Beim Online-Banking erhält der Anleger eine separate und nur ihm persönlich bekannte PIN, welche dann nur in Verbindung mit der persönlichen Kunden-Nummer einsetzbar ist.

Normalerweise gibt es zwischen dem Anleger und der Bank ein Vertragsverhältnis, das bis zum Laufzeitende gilt. Sollte jedoch die Einlage vor dem Ablauf der vereinbarten Laufzeit aufgelöst werden, ist pro Quartal der nicht eingehaltenen Laufzeit eine Vorfälligkeitsgebühr in Höhe von 0,25 % des Anlagebetrag zu bezahlen.

Auch gibt es die Möglichkeit, ein solches Konto für Minderjährige einzurichten. Hierbei läuft das Konto auf den minderjährigen Anleger, jedoch die Kontoführung wird vom gesetzlichen Vertreter vorgenommen. Auch kann man bei der Bank ein Gemeinschaftskonto einrichten. Ein solches Konto kann dann von maximal 2 Personen gemeinschaftlich geführt werden.

Wenn vor dem Ende der Fälligkeit der Bank keine entsprechende Kündigung vorliegt, erfolgt eine Verlängerung der Laufzeit zu dem dann aktuell gültigen Zinssatz um denselben Zeitraum, wie die Erstanlage.

DIE BESTEN ANGEBOTE DER CREDIT EUROPE BANK

Tagesgeld

| Festgeld

|

Kundensupport

Als Kommunikationskanäle stehen Telefon, Postweg, Fax oder E-Mail zur Verfügung. Telefonisch sind die Ansprechpartner/innen von Montag bis Freitag von 8.00 Uhr bis 18.30 Uhr erreichbar. Ein LiveChat ist hierbei nicht vorgesehen.

Sicherheit

Bei der Bank mit ihrer Niederlassung in Deutschland greift als niederländische Bank das niederländische Einlagensicherungssystem, das wiederum von der niederländischen Zentralbank ausgeführt wird. Hierbei wird eine Einlagensicherung bis zu einer Höhe von 100.000 Euro pro Anleger und somit pro Person abgesichert. Die Land Niederlande wird von den Ratingagenturen aus sehr gut bewertet und eingestuft.

Zinsen

| Laufzeit | Zinsen |

| 1 Jahr | 0,20 % |

| 1,5 Jahre | 0,20 % |

| 2 Jahre | 0,25 % |

| 3 Jahre | 0,45 % |

| 4 Jahre | 0,55 % |

| 5 Jahre | 0,65 % |

| 7 Jahre | 0,80 % |

| 10 Jahre | 1,00 % |

Vorteile

- flexible Laufzeiten bei der Anlagedauer von 12 bis zu 120 Monate (10 Jahre)

- Anlagemöglichkeit bereits ab 2.500 Euro

- jährliche und monatliche Zinszahlung (unter bestimmten Voraussetzungen)

- Einlagensicherung bis 100.000 Euro je Anleger

- automatische Wiederanlage bei Nichtkündigung

Nachteile

- etwas kompliziert aufgebauter Anmeldeprozess

- kein Live-Chat

- bei vorzeitiger Kündigung relative hohe Vorfälligkeitsgebühr

Details über das Festgeldkonto

| Zinsen Gutschrift: | jährlich oder monatlich |

| Einlagensicherung: | € 100.000,- |

| max. Laufzeit: | 10 Jahre |

| min. Anlagebetrag: | € 2.500,- |

| Vorzeitige Kündigung: | möglich, aber mit Kosten verbunden |

| Kinder/Gemeinschaftskonto: | möglich |

| Kontoeröffnung: | kostenlos |

| Kontoführung: | kostenlos |

| Kontozugriff: | Online Banking, Mobile-Banking |

Fazit

Das Angebot ist breit gefächert und verfügt über sehr flexible Laufzeiten. Auch die Möglichkeit, dass man Konten für Minderjährige oder Gemeinschaftskonten führen kann, sollte man positiv hervorheben. Was die Zinsen anbelangt, so liegt das Angebot der Bank im mehrjährigen Bereich sicherlich unter eine der Toppositionen, im kurzfristigen Bereich jedoch nicht.

Bewertungen von Online-Zeitschriften

| Top Anlagebank | Test Ausgabe 11/2011 |

Erfahrungen

0 94 100 16JETZT

BEWERTEN!

15 Bewertungen

(19 Stimmen, 4,89 von 5)

(19 Stimmen, 4,89 von 5)